緩和ケアの費用はいくら?病棟・在宅・ホスピスごとの違いや負担を抑える制度を解説

「緩和ケアを受けるには、費用はどのくらいかかるのだろう」という不安を抱えている方も多いのではないでしょうか。

緩和ケアにかかる費用は療養先によって大きく異なりますが、医療費や介護費については制度を活用することで負担を抑えられる場合があります。

本記事では、緩和ケアにかかる費用の相場を療養先のタイプ別に整理し、費用の内訳や負担を軽減できる制度、施設選びのポイントまで詳しく解説します。

なお、「費用や利用条件に合った施設を具体的に検討したい」という場合には、CPA-Consultingでのご相談も可能です。

これまでの知見をもとに、ご本人やご家族の希望に沿った施設選びをサポートいたします。

緩和ケアにかかる費用相場の目安と内訳【種類別】

緩和ケアにかかる費用は、「どこで受けるか」によって相場が大きく変わります。

ここでは、3つのタイプそれぞれについて、費用相場の目安と主な内訳を整理して解説します。

なお、紹介する金額はあくまで一般的な目安であり、所得区分や利用するサービスの内容によって変動します。

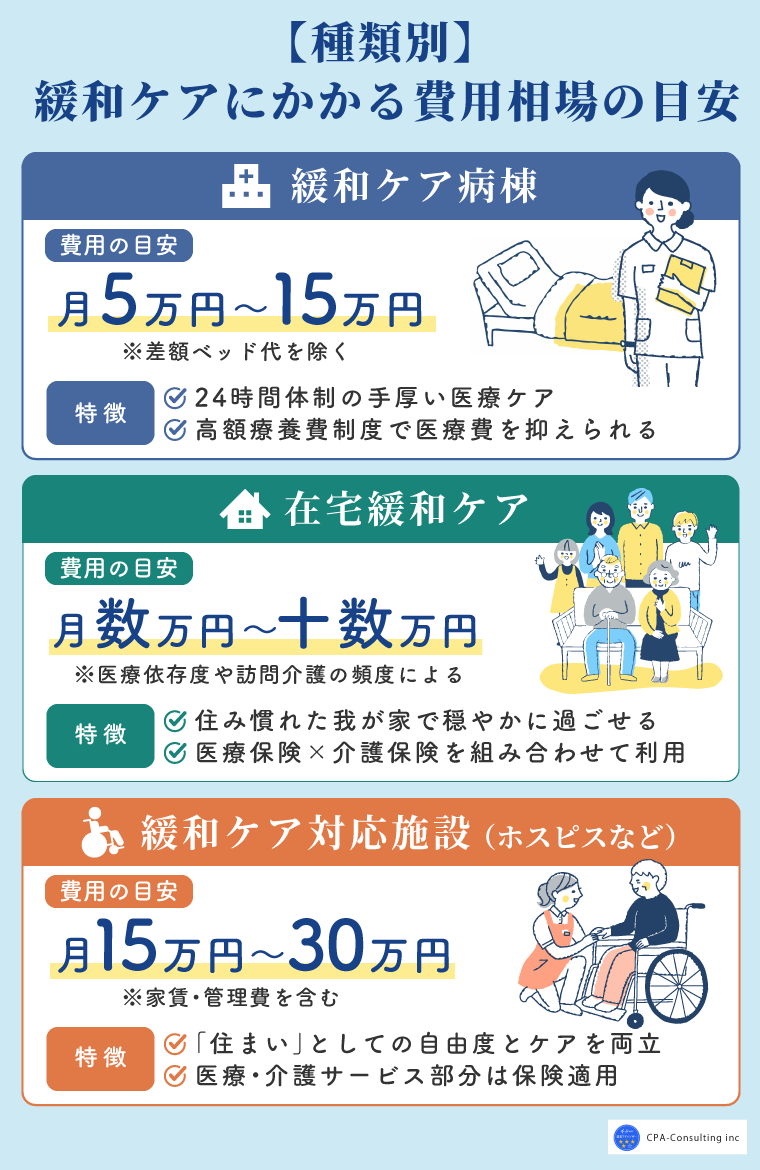

緩和ケア病棟に入院する場合

緩和ケア病棟に1ヶ月入院した場合の自己負担額は、差額ベッド代(個室代)を含まなければ、おおよそ50,000円〜150,000円程度が目安です。

緩和ケア病棟の入院費用の主な内訳は、以下の通りです。

| 費用項目 | 目安 |

|---|---|

| 医療費(入院費) | 月額 約80,000円程度※1 |

| 食事代 | 月額 約45,900円※2 |

| 差額ベッド代(個室料金) | 全国平均約8,625円/日※3 |

| その他の費用(日用品費など) | 月額 数千円〜10,000円程度 |

※2:出典:入院時食事療養費・入院時生活療養費

※3:出典元:主な選定療養に係る報告状況

緩和ケア病棟とは、がんなどの患者さんの身体的・精神的なつらさを和らげることを目的とした専門病棟で、入院費には医療保険が適用されます。

そのため、一般的な所得の方であれば、高額療養費制度によって医療費部分の負担が抑えられ、想定よりも費用が膨らみにくい構造になっています。

一方、差額ベッド代は保険適用外の自己負担となるため、個室を選ぶかどうかで総額が大きく左右される点に注意が必要です。

緩和ケア病棟のケア内容や、具体的な費用目安を知りたい方は以下も併せて参考にしてみてください。

在宅緩和ケアを受ける場合

在宅緩和ケアを受ける場合は、数万円~十数万円程度かかる場合があります。

在宅緩和ケアとは、住み慣れた自宅で医師や看護師の訪問を受けながら療養する形で、医療保険と介護保険の両方を組み合わせて利用するのが一般的です。

自己負担額は、訪問診療・訪問看護の回数や、利用する介護サービスの内容によって大きく変わります。

台東区が発行する在宅療養ハンドブックでは、訪問診療が月2回で約7,000円、訪問看護が週1回で約5,500円が自己負担の目安となっており、この基本的な組み合わせだけなら月1万2,000円台からとなります。

出典:東京都台東区「在宅医療よくあるご質問」

一方で、訪問回数が増えたり、福祉用具レンタル・訪問入浴・介護サービスなどが加わったりすると、自己負担が高額になるケースもあります。

主なサービスごとの費用目安は、以下の通りです。

| 項目 | 利用頻度・内容 | 自己負担の目安 |

|---|---|---|

| 訪問診療※1 | 月2回 | ・1割:約7,000円 ・2割:約14,000円 ・3割:約21,000円 |

| 訪問看護※1 | 週1回24時間体制 | ・1割:約5,500円 ・2割:約11,000円 ・3割:約16,500円 |

| 居宅療養管理指導 | 薬局薬剤師月2回 | ・1割:1,036円/月 ・2割:2,072円/月 ・3割:3,108円/月 |

| 福祉用具レンタル | 杖 | ・1割:月150円程度 ・2割:月300円程度 ・3割:月450円程度 |

| ベッド+車椅子 | ・1割:月2,500円程度 ・2割:月5,000円程度 ・3割:月7,500円程度 |

|

| 訪問入浴 | 1回あたり | ・1割:1,444円/回 ・3割:4,332円/回 |

| 月4回利用 | ・1割:5,776円/月 ・3割:17,328円/月 |

※2:出典:横浜市健康福祉局地域包括ケア推進課「【初めて学ぶ】介護サービスの費用相場まとめ」

※3:出典:東京都中央区「在宅サービスの費用のめやす」

これらに加えて、自宅療養では食費やおむつ代などの生活用品費が実費としてかかります。

医療費・介護費は保険が適用できるため、月ごとの負担を抑えやすくなります。

ホスピス・緩和ケア対応施設に入居する場合

住宅型ホスピスや介護施設型の緩和ケア対応施設に入居する場合の費用は、月額約15万〜30万円程度が目安です。

これらの施設は、自宅での療養が難しい場合に、住まいとしての機能に加え、医療・介護のサポートを兼ね備えた環境で過ごせる選択肢です。

家賃や管理費といった「住まいにかかる費用」が加わるため、費用が病棟入院や在宅と比べて高めになりやすい傾向があります。

ホスピスを含めた緩和ケア対応施設の費用の内訳は以下の通りです。

| 費用項目 | 詳細 |

|---|---|

| 入居一時金 | 0円のところから数十万円かかるところまで、幅がある |

| 家賃・管理費(月額) | ・家賃 ・建物の維持管理費 ・共用部の水道光熱費など |

| 生活に関わる費用 | ・利用した分だけ実費で請求されるのが一般的 ・胃ろう等を利用している場合、食費はかからないこともある |

| 日用品・その他雑費 | ・おむつなどの消耗品代 ・寝具のレンタル代 ・洗濯代行などの費用 ・月額数千円〜数万円程度 |

| 保険サービス | ・訪問診療や訪問看護にかかる医療費 ・訪問介護にかかる介護費 |

住まいにかかる費用は立地や部屋の広さによって大きく変動し、同じ緩和ケア対応施設でも月額に幅が出ることが多いです。

一方で、訪問診療や訪問看護などの医療・介護サービスには保険が適用されるため、医療費や介護費は在宅と同様に自己負担が抑えられます。

費用と本人の希望のバランスをどう取るかは判断が難しい部分でもあるため、迷う場合は施設選びに詳しい専門家に相談しながら進めると、安心して比較検討できます。

CPA-Consultingでは、ご本人の病状やご予算、ご家族のご希望を丁寧にヒアリングしたうえで、条件に合うホスピス型住宅や介護施設をご提案します。

民間施設の情報や空き状況も踏まえて比較できるため、施設選びに迷っている方はお気軽にご相談ください。

緩和ケアの費用負担を抑える制度

緩和ケアの費用負担を抑える以下の制度について、解説していきます。

これらは対象となる費用や申請先がそれぞれ異なるため、自分や家族のケースでどれが使えるのかを整理しておくことが大切です。

費用への不安を抱えてしまう前に、利用できる仕組みを確認しておきましょう。

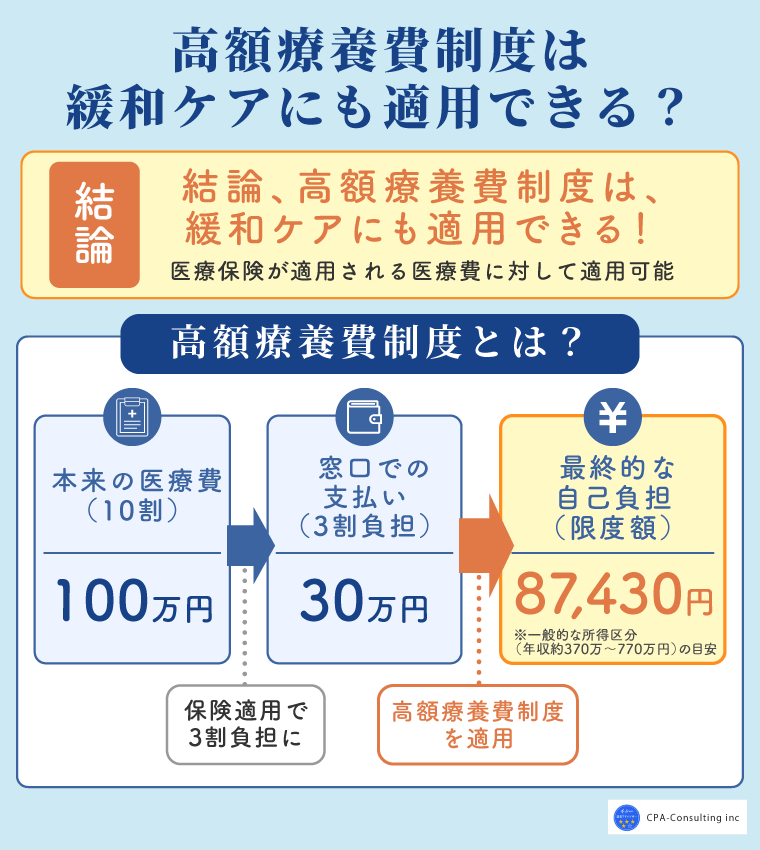

高額療養費制度

高額療養費制度は、月当たりの医療費が高額になった場合に、所得に応じて定められた自己負担限度額を超えた分が払い戻される制度です。

主な所得区分ごとの自己負担限度額の目安は、以下の通りです。

| 区分 | 対象者の目安 | 月額上限 |

|---|---|---|

| 一般所得(69歳以下) | 年収 約370万〜約770万円 | 約80,100円+(医療費−267,000円)×1% |

| 低所得者(69歳以下) | 住民税非課税世帯 | 35,400円 |

| 一般所得(70歳以上) | 多くの後期高齢者 | 57,600円 |

| 低所得者(70歳以上) | 住民税非課税世帯 | 24,600円 |

| 低所得者(70歳以上・条件あり) | 年金収入80万円以下など | 15,000円 |

入院費が高額になった場合でも、保険診療の対象となる医療費については、一定額を超えた分が後から戻ってくる可能性があります。

ただし、以下のような保険適用外の費用は、高額療養費制度の対象外となるため注意が必要です。

- 差額ベッド代

- 入院中の食事代の一部

- 日用品代

- 交通費

緩和ケアの費用を考える際は、医療費全体がいくらかだけでなく、「高額療養費制度の対象になる費用」と「対象外の費用」を分けて確認することが、正確な見積もりにつながります。

限度額適用認定証

限度額適用認定証は、医療機関の窓口で提示することで、1か月の支払いを自己負担限度額までに抑えられる仕組みです。

高額療養費制度は、原則として一度窓口で医療費を支払い、後から払い戻しを受ける流れです。

一方、限度額適用認定証を利用すれば、最初から窓口での支払いを自己負担限度額までに抑えられる場合があります。

緩和ケア病棟への入院では、月の医療費が高額になることもあるため、入院前に準備しておくと安心です。

申請先は、加入している医療保険によって異なります。

| 対象者 | 主な問い合わせ・申請先 |

|---|---|

| 会社員の方 | 健康保険組合、協会けんぽなど |

| 自営業者の方 | 市区町村の国民健康保険窓口 |

| 高齢者の方 | 市区町村の国民健康保険窓口、後期高齢者医療制度の窓口など |

なお、現在はマイナ保険証の利用により、認定証がなくても限度額を超える支払いを抑えられる場合があります。

ただし、対応状況は医療機関や保険の状況によって異なるため、事前に確認しておくとよいでしょう。

介護保険サービス

在宅で緩和ケアを受ける場合や、介護が必要な状態で施設を利用する場合は、介護保険サービスを活用できることがあります。

介護保険サービスには、主に以下のようなものが対象となります。

- 訪問介護

- 訪問看護

- 訪問入浴

- 福祉用具のレンタル

- 住宅改修

- デイサービス

- ショートステイなど

自己負担は、原則としてサービス費用の1割ですが、所得に応じて2割または3割負担になる場合があります。

在宅緩和ケアでは、医師による訪問診療だけでなく、看護師の訪問、ヘルパーによる生活支援・福祉用具が必要になるケースもあります。

そのため、医療保険だけでなく介護保険を組み合わせることで、本人の希望に沿った在宅療養を続けやすくなります。

介護保険を利用するには、原則として要介護認定を受ける必要があります。

緩和ケアの費用にお悩みの方は、早めに地域包括支援センターや市区町村の介護保険窓口、ケアマネジャーに相談しましょう。

医療費控除

医療費控除とは、1年間に支払った医療費が一定額を超えた場合に、確定申告をすることで所得控除を受けられる制度です。

緩和ケアに関連する費用のうち、以下の項目については医療費控除の対象になる場合があります。

- 医師による診療・治療費

- 治療や療養に必要な医薬品代

- 入院時の部屋代や食事代

- 通院に必要な交通費

- 一定の介護保険サービスの自己負担額など

ご本人だけでなく、生計を一にする配偶者や家族のために支払った医療費も合算できるため、家族全体で医療費がかさんだ年は確認しておきたい制度です。

一方で、病気の予防や健康増進を目的とした医薬品代、通院時の自家用車のガソリン代や駐車場代などは、控除の対象に含まれません。

領収書や明細書は保管しておき、判断に迷う費用については税務署や税理士に確認するようにしましょう。

緩和ケアの費用で高額療養費制度の対象になるもの・ならないもの

高額療養費制度は緩和ケアの費用負担を抑える有効な仕組みですが、すべての費用が対象になるわけではありません。

ここからは、対象となる費用と対象外となる費用の違いを整理します。

「高額療養費制度があるから安心」と考えていたものの、実際の請求額が想定を上回って戸惑うことがないよう、事前に確認しておきましょう。

対象になりやすい費用

高額療養費制度の対象になりやすいのは、健康保険が適用される保険診療の医療費です。

緩和ケアにおいては、以下が対象となる可能性があります。

- 緩和ケア病棟での入院医療費

- 医師の診察・検査・処置

- 痛みや息苦しさを和らげるための薬剤

- 点滴

- 酸素療法

- 外来での診療費

- 訪問診療や訪問看護の一部

これら医療費として扱われるため、月の自己負担額が上限額を超えた場合、高額療養費制度によって超過分が払い戻されることがあります。

ただし、対象になるかどうかは診療内容や保険適用の有無によって異なります。

緩和ケアを受ける前に、病院の医事課や医療ソーシャルワーカーへ「高額療養費制度の対象になる費用はどこまでか」を確認しておくと安心です。

対象外になりやすい費用

高額療養費制度を利用しても、すべての入院費用が軽減されるわけではありません。

対象外になりやすい代表的な費用は、以下の通りです。

- 差額ベッド代

- 入院中の食費

- 日用品代

差額ベッド代とは、個室や少人数部屋などを希望した場合に発生する追加費用で、原則として高額療養費制度の対象には含まれません。

また、入院時の食事代も医療費とは別に自己負担が必要になることが多く、制度の対象外として扱われます。

さらに、家族が面会や付き添いをするための交通費、宿泊費、食費なども対象外となるため、家族が無理なく通える距離かどうかも重要な判断材料です。

緩和ケアの施設を検討する際は、医療費だけでなく、対象外費用も含めて予算に合うかを確認しましょう。

後期高齢者・75歳以上の緩和ケアの費用で確認すべきこと

75歳以上の方が確認すべきなのは、医療費の自己負担割合と、高額療養費制度における自己負担上限額です。

後期高齢者医療制度では、医療費の自己負担割合は原則1割です。

ただし、一定以上の所得がある場合は2割負担、現役並み所得の場合は3割負担となります。

そのうえで、1か月の自己負担額が高額療養費制度の上限額を超えた場合は、超えた分の負担が軽減されます。

上限額は、加入者の所得水準によって異なります。

| 適用区分 | ひと月の上限額(世帯ごと) |

|---|---|

| 年収約1,160万円~ | 252,600円+(医療費-842,000)×1% |

| 年収約770万円~約1,160万円 | 167,400円+(医療費-558,000)×1% |

| 年収約370万円~約770万円 | 80,100円+(医療費-267,000)×1% |

| 年収156万~約370万円 | 57,600円 |

| 住民税非課税世帯 | 15,000円または24,600円 |

現役並み所得に該当する場合、他の所得区分より自己負担限度額が高く設定されています。

また、医療費が一定額を超えると「医療費−基準額」の1%が加算されます。

そのため、医療費が高額になる月ほど自己負担上限額も少しずつ高くなり、負担が大きくなる場合があります。

特に、年金収入以外に不動産収入や事業収入がある方、同一世帯に所得の高い方がいる場合などは、自己負担割合が想定と異なることがあるため、事前に確認しておくと安心です。

緩和ケアの費用を見積もる際は、自分の所得区分に応じた自己負担割合や上限額を確認し、実際にどのくらいの費用がかかるのかを把握しておきましょう。

緩和ケアはどこで行うべき?費用以外に重視すべきポイント

緩和ケアの療養先を選ぶときは、費用だけでなく「本人がどう過ごしたいか」という価値観を軸に検討することが大切です。

これらを踏まえ、いざという時にご家族が判断に迷わないよう、早い段階で治療への価値観について話し合っておくことが欠かせません。

また、ご本人の意思が確認できなくなった場合に誰がどのように判断するかもあらかじめ決めておく必要があります。

ここでは、費用以外に重視したい3つの視点を解説していきます。

緩和ケアを受けられる主な療養先について、上記の3つの視点から比較しました。

療養先によって、受けられる医療ケアの範囲や生活の自由度、ご家族にかかる負担は異なります。

金額だけで判断せず、ご本人とご家族にとって無理のない選択肢を整理していきましょう。

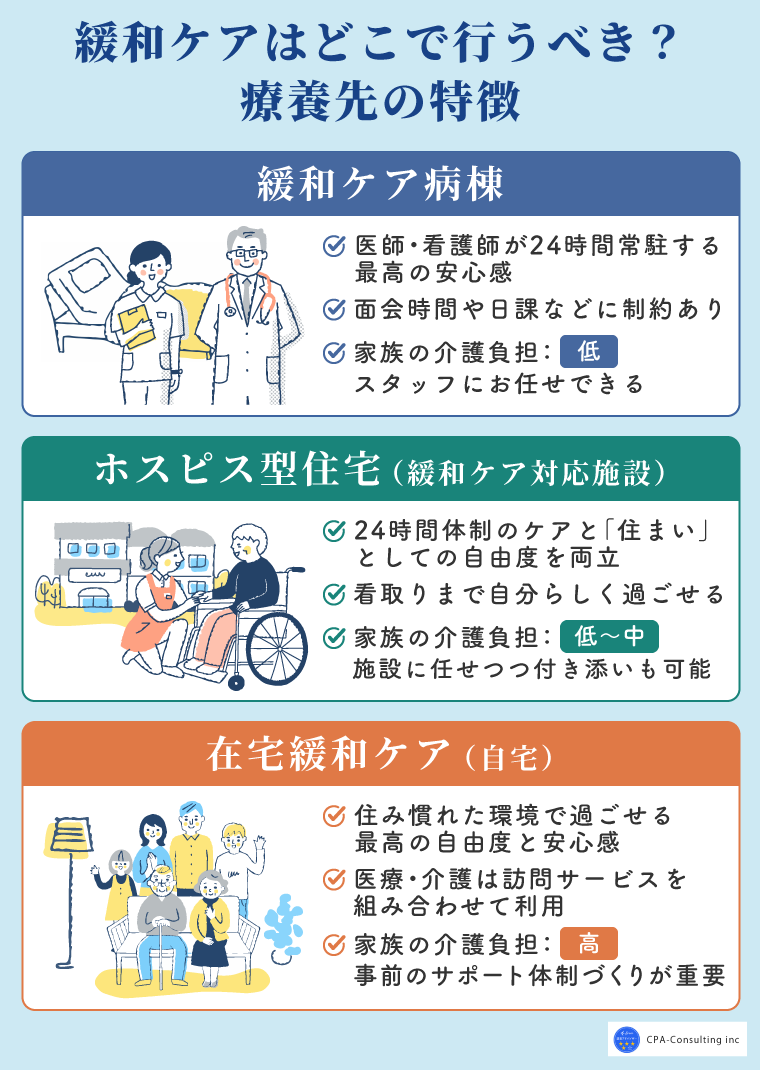

どの程度の医療ケアが必要か

緩和ケアの施設を選ぶ際は、本人にどの程度の医療ケアが必要かという「医療依存度」を踏まえて検討する必要があります。

緩和ケアを受けられる場所には以下のような選択肢がありますが、必要な医療の度合いによって、適した療養先は変わります。

| 施設形態 | 医療体制 |

|---|---|

| 緩和ケア病棟 | 医師や看護師が24時間常駐している安心感がある |

| ホスピス型住宅 | 看護師や介護士が24時間体制で常駐、または対応している施設がある |

| 在宅緩和ケア | 訪問診療や訪問看護を利用して、自宅でケアを受ける |

緩和ケア病棟では医師や看護師が24時間常駐しており、強い痛みのコントロールや呼吸困難の緩和、急な体調変化への対応が必要な場合に適しています。

特に、高度な医療や合併症への対応が不可欠な場合は、病院での治療が優先されます。

一方で、ホスピス型住宅・在宅緩和ケアでは 訪問診療や訪問看護を利用してケアを受けます。

医療体制と安心感は病棟よりやや限定的になるため、ご本人の医療依存度に合わせて検討する必要があります。

どれくらいの自由度を求めるか

緩和ケアの形態を選ぶ際は、本人がどれくらいの生活の自由度を求めるかも重要です。

それぞれの特徴は次のとおりです。

| 種類 | 特徴 |

|---|---|

| 緩和ケア病棟 | ・医療設備が整っている ・面会時間や食事内容などに一定の制約がある ・症状が安定すれば自宅や他施設への退院・転院を勧められる |

| ホスピス型住宅 | ・暮らしの延長線上としてケアを受けられる ・食事の時間・家族の付き添いなどの自由度が比較的高い |

| 在宅緩和ケア | ・住み慣れた自宅で過ごせるため、精神的な安心感が大きい |

緩和ケア病棟は医療設備が整っている安心感はありますが、面会時間などの自由度は低い傾向があります。

一方で、ホスピス型住宅は人生の最期を過ごすケアの場という側面が強く、看取りまで継続して自分らしい生活のサポートを受けられます。

在宅緩和ケアは、住み慣れた環境で過ごせる点が魅力ですが、ご家族の介護負担が大きくなるケースがあります。

選択肢に迷う場合は、専門家に相談することも一つの選択肢です。

CPA-Consultingでは、ホスピス経営支援などで培った知見をもとに、ご本人やご家族の状況に合ったホスピス型住宅や介護施設などの療養先選びをサポートしています。

ご本人の病状や予算などの希望をヒアリングしたうえで、条件に合う施設の候補を提案するため、ぜひお気軽にご相談ください。

家族がどこまで支えられるか

緩和ケアを受ける場所を選ぶには、ご家族がどこまで支えられるかを考慮する必要があります。

病院や施設に入居する場合は、医療・介護スタッフに日々のケアを任せることができますが、在宅緩和ケアの場合は、ご家族が介護の一部を担う場面が多くなります。

そのため、在宅を選ぶ場合は、ご家族のサポート体制が整っているかどうかが重要なポイントです。

訪問介護や訪問看護などのサービスを組み合わせ、ご家族が無理なく支えられる体制を事前に整えておくことが、在宅療養を続けるうえで欠かせません。

ご本人の希望とご家族の負担のバランスをどう取るかは、判断が難しい部分でもあります。

迷う場合は、医療・介護の専門家や施設紹介に詳しい相談先の力を借りながら、現実的に続けられる選択肢を整理していくと安心です。

緩和ケアの施設選びで迷ったときの相談先

緩和ケアの施設選びで迷ったときの相談先には、以下のようなものがあります。

相談内容に合った先を選ぶことで、必要な情報に早くたどり着けます。

病院の医療ソーシャルワーカー

病院の医療ソーシャルワーカーは、患者や家族が抱える療養上の不安や生活面の課題について相談できる専門職です。

緩和ケアの費用に関しても、以下の点について相談できます。

- 入院費の目安

- 高額療養費制度の利用方法

- 限度額適用認定証の準備

- 退院後の在宅療養や施設入居に向けた調整など

特に緩和ケア病棟への入院を検討している場合は、保険診療の医療費だけでなく、食費、差額ベッド代など、実際にかかる費用の内訳を確認することが重要です。

医療ソーシャルワーカーに相談すれば、本人の病状や家族の状況を踏まえたうえで、利用できる公的制度や相談窓口を案内してもらえる可能性があります。

退院後に自宅で過ごすか、施設やホスピスへ移るか迷っている場合にも、医療機関や地域の支援機関と連携しながら選択肢を整理してくれるため、費用面で不安がある方は早めに相談しましょう。

ケアマネジャー

在宅緩和ケアや介護保険サービスの利用を考えている場合は、ケアマネジャーへの相談が重要です。

ケアマネジャーは、要介護認定を受けた方の心身の状態や生活環境を踏まえ、必要な介護サービスを組み合わせたケアプランを作成します。

緩和ケアでは、訪問介護や訪問看護・福祉用具などが必要になることがあります。

これらをどの程度利用するかによって、毎月の自己負担額は変わります。

ケアマネジャーに相談すれば、介護保険で利用できるサービスや、自己負担の目安・家族の介護負担を減らす方法などを一緒に考えてもらえます。

また、在宅療養が難しくなった場合には、施設入居などの選択肢を検討する際の窓口にもなります。

医療費だけでなく、介護費用や生活支援の費用まで含めて考えたい場合は、早めに相談しておきましょう。

がん相談支援センター

がん相談支援センターは、がんに関する不安や疑問を相談できる窓口で、全国のがん診療連携拠点病院などに設置されています。

患者本人だけでなく、家族も相談できるため、緩和ケアの費用や療養先選びで悩んでいる場合にも活用しやすい相談先といえます。

がん相談支援センターでは、医療費そのものの詳細な見積もりを出すというより、どの制度を確認すべきか、どの窓口につなげばよいかを整理する役割があります。

治療や緩和ケアの方針について主治医に聞きづらいことがある場合や、ご家族だけで情報収集するのが難しい場合にも役立ちます。

費用面だけでなく、本人らしい過ごし方や家族の支援体制も含めて相談できる点が特徴です。

各自治体の窓口

以下のような制度について確認したい場合は、自治体や加入している医療保険の窓口に相談しましょう。

- 高額療養費制度や限度額適用認定証

- 後期高齢者医療制度

- 国民健康保険

- 介護保険

職業や年齢などによって、主な相談先は以下のように異なります。

| 対象者 | 主な相談先 |

|---|---|

| 会社員・扶養家族の方 | 健康保険組合、協会けんぽ |

| 自営業者など | 市区町村の国民健康保険窓口 |

| 75歳以上の方 | 後期高齢者医療広域連合、市区町村の担当窓口 |

自治体では、介護保険の要介護認定の手続き、地域包括支援センターの案内、福祉サービスの紹介などを受けられることもあります。

緩和ケアの費用を具体的に見積もる前に、自分がどの制度の対象になるのか、どの窓口に相談すべきかを確認しておくことが大切です。

緩和ケア・ホスピス施設紹介サービス

施設選びで迷っている場合は、民間の緩和ケア・ホスピス施設紹介サービスに相談する方法もあります。

施設ごとに、月額費用や医療対応の範囲・訪問診療や訪問看護との連携体制などは異なります。

そのため、インターネット上の費用相場だけを見ても、ご本人に合う施設を判断するのは難しい場合があります。

施設紹介サービスでは、以下のような点を踏まえて、候補となる施設を整理できます。

- 本人の病状

- 希望する過ごし方

- 家族が通いやすい地域

- 予算

- 医療的ケアの必要性

費用の安さだけでなく、ご本人が安心して過ごせる環境か、ご家族が無理なく支えられるかを手間なく比較できる点がメリットです。

CPA-Consultingの施設紹介サービスでは、緩和ケアやホスピスを検討している方に向けて、希望条件や予算に合う選択肢をご提案しています。

ホスピス経営支援などで培った知見をもとに、ご本人の病状やご家族の状況、ご予算などのヒアリング内容をもとに、条件に合った療養先探しをサポートします。

「まだ施設を決める段階ではないが、まずは情報を集めたい」という初期段階からの相談も可能です。

緩和ケアやホスピスを受けられる施設選びにお悩みの方は、ぜひお気軽にご相談ください。

緩和ケアの費用に関するよくある質問

緩和ケアの費用に関するよくある質問をまとめました。

以下で詳しく回答していくので、ぜひ参考にしてみてください。

緩和ケアの費用は平均でいくらですか?

緩和ケアの費用は、利用する施設の種類によって大きく異なり、月額5万円程度から30万円以上まで幅があります。

各形態の具体的な費用目安は、以下の通りです。

| 種類 | 費用の目安 |

|---|---|

| 緩和ケア病棟(病院型) | 月額 約5万〜15万円 |

| ホスピス型住宅(介護施設型) | 月額 約15万〜30万円 |

| 在宅緩和ケア | 月額 数万円〜十数万円程度 |

緩和ケア病棟では、高額療養費制度を適用した後の自己負担額は、差額ベッド代を除き、月額約5万〜15万円程度に収まるのが一般的です。

ホスピス型住宅は、居住費や生活費が全額自己負担となるため、他の形態よりも費用が高額になりやすい傾向があります。

在宅緩和ケアは、医療依存度によって費用が変動しますが、管理費や居住費がかからない分、費用を抑えやすい形態です。

緩和ケアの自己負担限度額はいくらですか?

緩和ケアの医療費は「高額療養費制度」の対象となり、年齢や所得区分によって1ヶ月の自己負担限度額が定められています。

| 対象者 | 高額療養費制度適用後の自己負担上限額の目安 |

|---|---|

| 69歳以下の一般的な所得の方 | 月額 80,000円前後 |

| 70歳以上の一般的な所得の方 | 月額 57,600円 |

| 70歳以上で住民税非課税世帯の方 | 月額 15,000円〜24,600円 |

なお、この自己負担限度額が適用されるのは「医療保険が適用される医療費」のみです。

食事代や差額ベッド代、生活用品費などは高額療養費制度の対象外となり、全額自己負担する必要があります。

緩和ケア病棟の費用は1日あたりいくらですか?

緩和ケア病棟の1日あたりの医療費は定額制になっており、保険適用前では約34,000円〜52,000円程度です。

出典元:厚生労働省

健康保険適用後の自己負担額の目安は以下のようになります。

-

- 1割負担の場合:約3,400円〜5,200円/日

- 3割負担の場合:約10,000円〜15,600円/日

この医療費に加えて、1日あたり1,530円の食事代が発生し、個室を希望する場合はさらに差額ベッド代(個室料)が上乗せされます。

出典:入院時食事療養費・入院時生活療養費

緩和ケア病棟の費用は後期高齢者だと安くなりますか?

後期高齢者(75歳以上)の場合、「後期高齢者医療制度」の対象となるため、医療費の自己負担割合は原則1割に軽減されます。

また、高額療養費制度における1ヶ月の自己負担上限額は、後期高齢者の多くが一般所得区分に該当するため57,600円となり、住民税非課税世帯であれば15,000円〜24,600円に抑えられます。

ホスピスの費用は医療保険の対象ですか?

治療や緩和ケアにかかる「医療費」の部分については、医療保険の対象となります。

利用するホスピスの形態によって、保険適用の範囲が以下のように異なります。

| 種類 | 保険適用の対象 | 保険適用外・自己負担となる費用 |

|---|---|---|

| 緩和ケア病棟(病院型) | 入院費・医療費 | ・食事代 ・差額ベッド代 ・おむつ代など |

| ホスピス型住宅(介護施設型) | ・医療サービス費 ・介護サービス費 |

・家賃 ・管理費 ・食費など |

ホスピス型住宅では、医療サービス費や介護サービス費は保険適用の対象となりますが、家賃・管理費・食費などの生活費は自己負担となります。

緩和ケアの費用は全体像を把握し、本人に合う選択肢を選ぼう

緩和ケアの費用は、療養先や必要な医療・介護サービスによって大きく異なります。

それぞれ費用の内訳や自己負担の範囲が異なるため、以下の費用を分けて考えることが大切です。

- 医療費

- 介護費

- 居住費

- 生活費

- 制度の対象外となる費用

医療費には高額療養費制度、介護費には高額介護サービス費など、負担を抑える制度があります。

ただし、費用だけでなく、本人に必要な医療ケアの程度や生活の自由度、ご家族のサポート体制も踏まえて選ぶことが、後悔のない療養先選びにつながります。

CPA-Consultingでは、ご本人やご家族の状態・希望・予算に合わせて、緩和ケア施設やホスピス型住宅の紹介を行っています。

費用への不安から選択肢を狭めてしまう前に、まずは専門家に相談し、納得できる療養先を考えていきましょう。